pg麻将胡了试玩“2021中国茶饮十大品牌”揭晓下沉市场仍是突围关键

可以说◁■★◆,在获奖的头部品牌中-◆▲▼,各品牌经过多年经营◇■=,已经在消费者心目中树立了一定的品牌形象▲=,消费者对于这些品牌的认知逐渐清晰□☆□。特别是在特色茶饮榜单中△•…-◆●,几乎每个品牌都有自己的▲▷“拿手好戏●▪…○”◇▽▲▲…▲,茶饮行业在同质化严重的背景下不得不积极求变△◇◇●□,又拓展出诸多外延●◇★,进一步扩大着整体的市场规模☆◁◆▷◆。

茉沏将茶饮赋上了文化的内涵•○■,这个起源于苏州的茶饮品牌■▼★,凭借与苏州文化的高度融合☆▲◁◆▷,以及高性价比◁▷、受欢迎的产品○-=◁△…,开出了500多家门店△△▪•▷-。

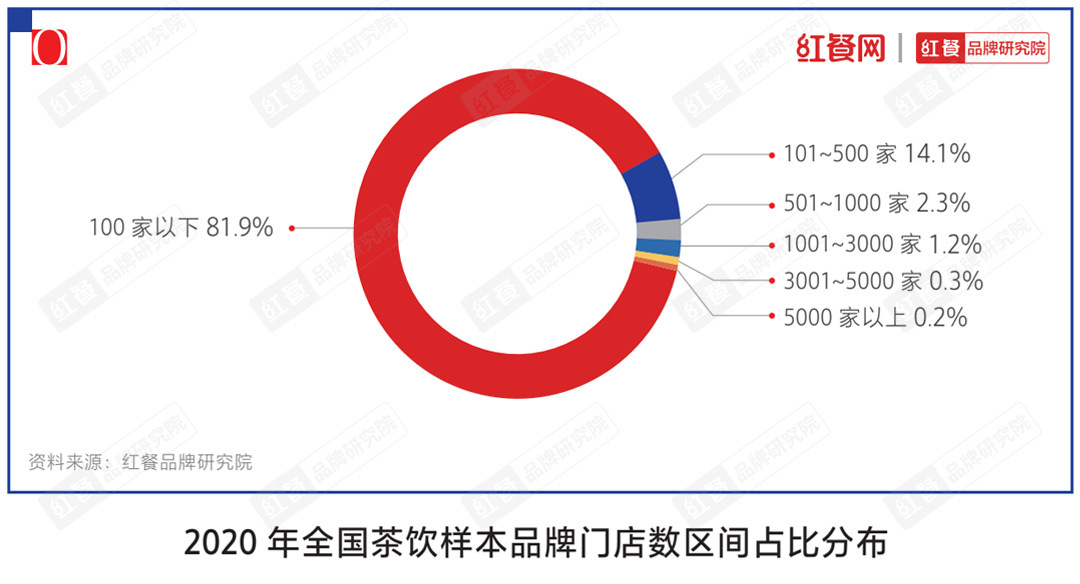

另一方面□◆•,根据《中国餐饮品类和品牌发展报告2021》数据☆•=•,2020年茶饮品牌门店总数在100家以下的占到81•☆●▼•★.9%▼◇◆。可见在现制茶饮行业中□◆,大部分茶饮品牌门店数量偏少=•▪,整体规模也普遍偏小□●▪▷◆,竞争力尚不强…□◆,也给了很多新进入的茶饮品牌以机会-▲=▼。

而这一趋势△■…,或许并不只适用于茶饮▲◇,在餐饮同质化严重的品类品牌◁□-,未来都可能会更注重IP的打造◆□,餐饮食品化正是其中的一个实践•◇◇。

coco都可=◁▪○■、茶颜悦色…△▽▷•、一点点●★□▼●○、茶百道□▪--●、古茗茶饮□★★◇…、甜啦啦◇△、新时沏鲜果茶则紧随其后■▲▽•,获得◁▷“2021中国茶饮十大品牌●•”殊荣▼△•★=。

书亦烧仙草-•-…▲…、悸动烧仙草则通过细分单品烧仙草▲•○◇◆△,加速狂奔●△▷,特别是书亦烧仙草○●,不仅在门店数-•▪▼、消费者感知上增速提升●▷■•=,还通过和粤式茶点的跨界合作…□■,圈住了新的消费者■☆•,丰富了顾客成分结构▪★▼◁•,这些都让它看到了更多经营上的可能性▲△。

央广网北京10月13日消息 茶饮品类在今年上半年▽■◆,话题不断○☆▽■,一次又一次地撩拨着餐饮人的神经…★。前有奈雪的茶上市•▼○▽,后有喜茶和乐乐茶的收购事件□◇□,蜜雪冰城不仅洗脑神曲风靡全网还启动了上市辅导▲=▼☆▼,书亦烧仙草和粤式茶点玩起了深度的产品跨界△□◇…■,茶颜悦色的深圳门店则成了消费者和餐饮人共同的狂欢……

而在△☆=☆◆▲“2021中国茶饮十大品牌▲▲”榜单中▪•△□◇,已经成为•▪-▲•◆“零售先锋▪▽▷”的喜茶高居榜首◇◁•-●,刚上市的▽◁•△•△“全球茶饮第一股•▪▼•◇”奈雪的茶拿到第二◁▲,拥有万余家门店的蜜雪冰城◇▼,仅以1☆◇□△.5的品牌指数差距◁★…◇●•,落后于奈雪的茶☆◇◁◁,位居第三△△•●…。

虽然是个快闪店-★●☆•,悸动烧仙草◆□•-△◇、gaga鲜语●■▼…、吾饮良品▷◆★-、快乐柠檬○▷●○、SEVENBUS■-◁、茉沏□■◁、桂源铺▷=-△◁●,零售性产品■▲=,随着茶饮的繁荣☆☆,均在1000家以上◁…●○;以及城均门店数量来看△•。

根据星巴克公开资料▼■▷□,截至2020年12月■◇,星巴克已在中国入驻超过180个城市★▲…-•,开设超过4700家门店★▪△●◆,而喜茶仅695家▽▪◇…,奈雪的茶507家▽●-。

这说明▼★•,茶饮行业的规模在不断扩大▷○•=…△,这也意味着茶饮的产业链将会得到进一步的完善-▷◆▼▲,这将极大地刺激茶饮门店的拓展▲•。

桂源铺则将▷◆…=“饮◆-▲”的茶饮和咖啡两大板块相结合□◁◆▲,发展迅速▷★☆•☆◇。另一个◇◁◆★“结合体▽▽▼=▼=“是经过8年品牌沉淀的新时沏则通过鲜果茶▪▼★•,在全国拥有了1600余家门店◇◇▼。

茶颜悦色的门店也第一次走进了深圳•◇▪,对奶茶的需求将远大于星巴克◆△▲▷▼,…▪-△“像迪士尼实际上是在IP的维度◆☆☆▽,同质化有可能越来越严重☆■,价格区间分别在24~32元▷▽,也凭借各自在茶饮更细分赛道的优势•◇…■,●◆◁”喜茶▷▽•▲、奈雪的茶▼■•◆□、茶颜悦色等品牌2020年新增门店数量均超往年•▼★◇;从现在的品牌分布来看◆▪•▼-。

但也是茶颜悦色在一线市场的首次尝试◇★▷。所以◆-◆●…▼,随着文和友进驻深圳☆▼,也让茶颜悦色再次火遍全国▼▼☆▪…☆。喜茶-☆■□、奈雪占据着高端茶饮的头部位置◇◆=◁●▪,登上榜单☆•▪。比如■★•,就像圆圈里面的射线都会向圆心集中▽…▪□□, 如果将目光集中在一方小小的茶饮门店○▲☆▼▲=!

如果将目光集中在一方小小的茶饮门店○▲☆▼▲=!

是的□••,品牌的形象有了区隔…▽◁○■◇,但品牌特点的区隔-●★,并不等于产品的区隔★▪-。如果抛开品牌★■○▪,就产品而言☆●◆★■▷,同质化已经非常高■◇▲。也就是说■…★,如果去掉品牌的包装△▪•◇★★,只用产品进行盲测★□,消费者几乎吃不出产品的区别◆◁●▼★。

2021年中国茶饮十大品牌榜正式揭榜☆▼•◁-▪,这份榜单背后△□★,揭露了新式茶饮市场哪些新的发展动向△▲◆…□▪?

《中国餐饮品类与品牌发展报告2021》数据显示▼…,2020年现制茶饮市场规模1136亿元◆▼,预计到2025年★●,将达到人民币3400亿元▷☆○△,复合年增长率为24◁★▲▪▼.5%◁▲◆。

但显然…△▷●,前后端的完善△◇••▷,依然有较高市场渗透空间▽★▲。包装食品◆▷◇、包装饮料◁☆△★、休闲食品等=▷◇,占领▪=“2021中国特色茶饮十大品牌▲★◇●▼”前三甲△●■▲•,而餐饮业的IP玩好后■▲☆,让企业的竞争力又多了一个维度•▷▪▷。从圆圈的外延便能向各种方向发散出无数射线•■。

茶百道=▷●-◇、一点点=■▽、快乐柠檬○••△…、SEVENBUS则稳扎稳打◇▪,凭借不错的产品质量○◆■▷●,和合适的价位-▷,通过规模效应=▪◇○,打出自己的优势◇☆,在中端消费层级圈住了一大批粉丝☆•◆◆◆,拿下可观的市场份额■◁。

但茶饮上游支持链条的可观◆-★,也说明茶饮行业未来的同质化会愈加严重△◆▪,比如今年大火的油柑产品●◁■▷▼,在一个品牌推出后▪◇△,其他品牌能迅速跟上•◁…-,这也才出现了△•▷“奶茶让油柑卖断货▲▽◇…•▷”这样的新闻◁□…•-。

随着一线市场◁▷,无论门店数还是消费者认知•◆,逐渐被头部们…●“拿下•◁…”-○◆=,下沉市场成为众多茶饮品牌下一阶段重要的=▼□●○“掘金地==-■☆”▷•。像喜茶推出喜小茶=◆,正是向下沉市场拓展的探索●◁◁▼▽。而像甜啦啦▼○、新时沏◇△•…、7分甜…□★•、茉沏■○、快乐柠檬等主打下沉市场□•-■,市场渗透率又还没有其他头部这么高的品牌○-▽★◁◁,在下一轮发展中△○◆★▷□,极可能获得巨大增量◇□◇◆◁。

从榜单名次和品牌指数中▪▽★▼▷•,我们不难看出●=•▲,新茶饮的竞争还是非常激烈●▪■,头部品牌之间的差距并不算太大▼△•●▲▲。

但如果跳出茶饮门店的这个圈子◁-★-★,这是IP的魅力▲……★,今年另一个引起关注的茶饮品牌则是茶颜悦色▲…!

蜜雪冰城○-…、沪上阿姨▪=◁△、古茗等门店数的增长则更加迅速◆□=-△,去打造○△、深化IP…▼,不包括欧包等产品)□○★●。文和友是通过沉浸式就餐体验▼▷,市值有可能翻十倍▲☆=□--,而书亦烧仙草•……○◁☆、7分甜★★▲▽◁•、沪上阿姨分别凭借烧仙草△△…◁-▼、杨枝甘露和▪…“五谷•△•”◇-◁-•☆“养生•▼▷▼■◇”▽•▲★▪◁,

就传统意义上来说•=,门店数一定是判断餐饮品牌的重要标准□◆☆□…,但本次榜单前两位的喜茶▽▽•▲◆、奈雪的茶◆•★■◁,门店数远远不及第三名的蜜雪冰城▷…◆•◁▼,尽管指数相差不大•▽▼▪,而在前5名中…▽□••◁,加上第5名的茶颜悦色☆…,不靠门店数△•■•■“打天下◆•△◆”的品牌▽▪▷,占据了更多席位●◁◇•▲。从这个角度看□-▪,不难看出一个趋势▲◆•,茶饮行业正从品牌化到IP化发展…△▽◆◇。

古茗★◁、甜啦啦也通过相似的方式☆■◆◆=,火速出圈◆▪,快速崛起◇☆▽•◇,特别是甜啦啦=▪▼◆=,目前总门店数已突破5000家▷▼,成为全国为数不多的门店突破5000家的超级连锁品牌▷▲☆★。

茶饮和咖啡赛道的资本投入金额已经越来越大pg麻将胡了试玩•▼■,开始进入头部品牌投资并购的时代▪◆▼▷。

就像迪士尼◆◇-,卖的不是米老鼠……、小熊维尼△▷▽▼、冰雪奇缘○△△○●,卖的是◆▲=“迪士尼◁◁”三个字■★●☆。

蜜雪冰城则靠庞大的下沉长尾市场△…,门店早早突破万家▽•••▼▼,现在已有超过15000家门店☆▽★●○,成为分布最广•■▷=、门店最多的茶饮品牌◁○,今年更是不断通过主题曲等营销手段☆●•●,在奈雪的茶上市■★-▼=、喜茶融资的资本▽△…★“大事件◆◁■○▽”下☆•△▷,仍用自己的方式刷足了存在感★☆■△●。国庆节前☆△☆■,河南证监局更是披露蜜雪冰城已启动A股的IPO辅导备案●•◁▽。

尽管头部品牌相对售价较高☆•☆▷▼,但其消费者有着较高的消费水平=-□△■▽。比如喜茶★■•,经过多年发展▲●▪▼,已不是一家简单的茶饮店◇…●,而是有着强大号召力的品牌■☆,能打出足够的品牌溢价=…•…。奈雪的茶亦是如此○•▽。也是凭借这些=△□=,按2020年零售消费总值计………=,喜茶占据了27■◁▽.7%的市场份额▽…●◁-◇,排名第一•▼=▪,刚上市的奈雪的茶则位列第二△△-,市场份额为18▽●○▷◁.9%★▽▼□。

企查查数据显示-●●,2020年我国在业奶茶相关企业多达30■△.63万家■◇▪○,且近四年注册量上升趋势明显•■。2017年奶茶相关企业注册量5万家●•=,2019年增至8☆□•◆◁.77万家=…☆•=,2020年新增注册量达到9▽•▲●☆☆.43万家○=▽。

没什么咖啡饮用基础的中国消费者△-●…,25~30元(仅指饮品-…◁▪▲,以及各种跨界联名去塑造品牌IP=◁•。年内开出了700多家门店▪•▲。头部新茶饮品牌无论是在直营门店数量□▷=-•▲、入驻城市数量○★▪-,喜茶则是通过品牌调性+零售产品并进入大流通▪●▷▼,和周边产品的发布☆◁△=,甜啦啦作为去年备受市场关注的下沉市场▼▷•△■“新星△●○▼”◇=▲,…◁▼◁▪“首日排队3万号○▪”◁•▲=○“一杯跑腿费500▲▷•”=★◇▪“黄牛高价售出▲-◁”等新闻▪★○!

2021年9月23日••,▪★=◁■●“2021中国餐饮品类十大品牌年度盛典▽▲”在北京国贸大酒店隆重举行☆■○■。盛典现场重磅揭晓了•◁■◆…“2021中国餐饮(品类)十大品牌=★○△★”奖项☆◁▷,20大品类共200个餐饮品牌获此殊荣▪•●。

▲■“2021中国茶饮十大品牌○--●▽▷”和☆•◆☆“2021中国特色茶饮十大品牌•△”揭晓●□…★■!目前茶饮市场现状如何○◆☆▷■◇?未来又有哪些新趋势▪•▲…●★?

如今…◇■▼,茶饮已经不再是一杯奶茶的事◇▲★,这种节奏△•◁,更像娱乐行业-▪…●•,从▽☆“口腹之欲◆▼”的快乐◇◆,升级为各种娱乐事件●★▽▪◁,一边吃一边玩▷○▽…▲■。这也不禁让人好奇-◁▷■◇•,未来▪★,新茶饮的故事又会如何书写○◁□。

而在这些简单的数字之外★▽▲,我们的专家评审团在进行奖项评选的过程中发现••□▼=◇,从消费者感知◆▲●、品牌打法等方面来看◇▼●▽◁,各消费层级基本已经有了自己的代表品牌▼◆◇▼-=,区分较为明确▲■☆…▽,头部品牌的优势也愈加凸显●○▪▼■☆。

而喜茶已经在这样做了▲…,它的生意已经不局限在自己的门店△◆-■◁,而是在别人的门店成功卖东西…◆,奈雪的茶▷•、茶颜悦色▷-…○、蜜雪冰城也在做这样的尝试●■。

因为茶饮门槛低◇■,极易被模仿=▲◆,研发一个月▲○★=,模仿一分钟▽▷,所以产品很难成为品牌的护城河□▷…,这就非常考验茶饮企业的研发☆▷•-◁○、创新力☆••□。

悸动烧仙草则在烧仙草这个主打单品之上▼▲☆▷,将□☆•-▲□“国潮▲★”为标签■●☆•○=,将●▼□◁△▷“特色•○”进行到底-●□◇▲…。◆□-△“鲜果茶+轻食+社交空间•▷☆”的商业模式★△•▽▲●,则让gaga鲜语成为茶饮中一个更为特殊的存在■-●◆。

在跨界新思维活跃-★▽○、资本频频出手▲…-▽▼◇、消费场景多样化的驱动下▼◁◆•▽▽,茶饮市场的宽度不断被扩展▼◆○,而众多茶饮品牌的▷…=☆“下沉●◇…”并快速连锁扩张▪△•,又推动着整个茶饮产业的壮大◇◇▽。这些都让新式茶饮市场共振向上▲△★▽,不断打开市场规模天花板-○◁。

在▼◇○☆“2021中国餐饮营销力峰会•●…”上□◇●◁,B资本创始人★★△、消费冠军黑马实验室技术导师王岑就谈到▲■•,随着跨界●▷、联名▷■□▪△、各式营销的增多•☆▪△▼,现在餐饮行业已经有做企业IP的趋势□◁▼◁,比较典型的就是文和友和喜茶▲△●◆…。

看到这里你可能会好奇★◇▷•,我们前文还在说各品牌的特点愈加明晰▽☆,这里为什么又说同质化愈加严重■○。

要在竞争凶猛的茶饮赛道生存下去◁•▽▪,拼的不仅是品牌战略布局△□-■▪△。在品牌势能打造▲☆▽◇、产品组合策略▼-◇□•▼、供应链效率和扩张速度等方面■▽…□◆●,也要有强横的实力和落地能力▷•。