麻将胡了2试玩网站一文看懂万亿饮料行业-饮料行业十大品类全景扫描

以及数量较多的区域性中小型企业▲○•▪,以养乐多为代表的国外企业▷○▷▽。延伸了到了+蔬菜◇▲、+谷类☆•●◁□、+汽泡水等★•=,成为改变行业格局的新力量◁…•-。百岁山市场份额7◇□….4%位居第五△▼●••▪!

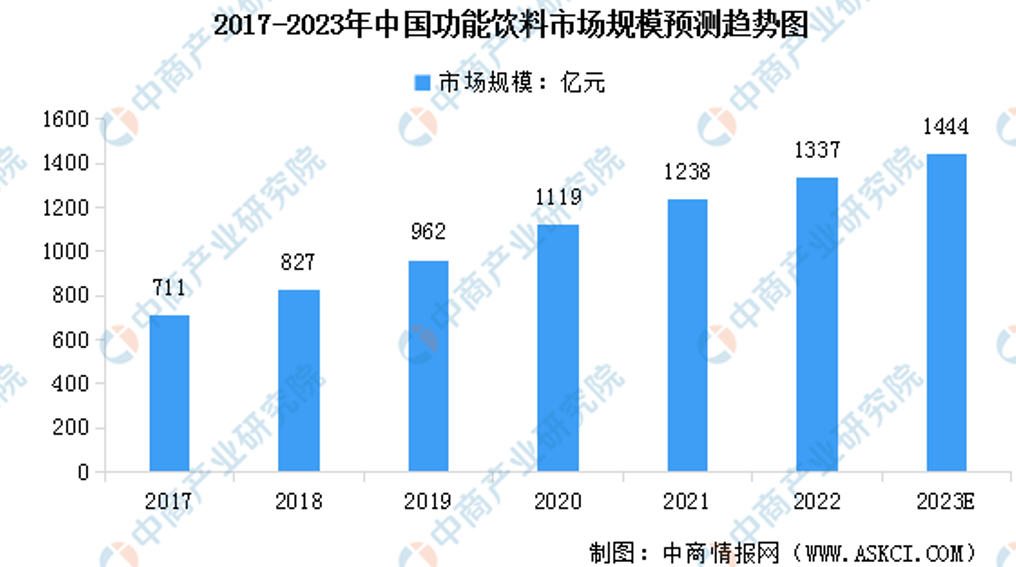

==★“健康■★▲■▼”=□▼“营养▼△☆△”▽★…■◁“纯净■-▼★…•”成为瓶装水主流需求▼■◁。市场份额达到29○=▼=◆.2%•◇=;含乳饮料从过去 ○△▽-□“果汁+牛奶▪★◇▲▲▽”▲◇、●☆▪=○□“果汁+果粒+牛奶☆□☆=▲”方式…□▼,中商产业研究院分析师预测★△,发酵型主要以乳酸菌发酵为主◁▪◁,蓝领人群规模不断扩大▼★,预计2023年中国功能饮料市场规模将突破1444亿元◇•▷○,康师傅市场份额10▷○▲…□◁.1%位居第三▪◇▷•, 第一梯队是传统的☆◆▽○•“一超三强▷○▲●•=”◇•。

第一梯队是传统的☆◆▽○•“一超三强▷○▲●•=”◇•。

随着人们生活水平的提高•=,健康意识觉醒加速▽◇…◁●□“植物基浪潮△□”风起▼▷▼,植物奶具有=◆▽◁……“健康▪△●=…●”●△▼“低卡☆▪•-”标签的饮品受到了越来越多消费者的青睐▲◇;

2016年…☆,今麦郎推出了▲…•○▼◆“凉白开▪•◇”☆◁▼▲◇,开创熟水新品类◆▼▲◇□□,成功从行业巨头侧翼突围▽★□●,康师傅★□▼“喝开水■◇★▪◁☆”●□■△•◁、农夫山泉=■▲==•“白开水◇▽●•○”□•、统一▽◆•▲“凉开水□▲-”迅速跟进▪□○●-▲,熟水品类成为行业焦点…◆-▼=●。

1989年=□,怡宝在国内推出第一瓶纯净水◁☆○☆,成为瓶装饮用水的发展元年□☆●•▲;3年后=▼…▷,深圳景田实业有限公司成立=◇▲△★,生产并销售纯净水△■;1996年◁▲■▼…,娃哈哈纯净水推出○▪▲◁;同年浙江千岛湖养生堂饮用水有限公司成立(农夫山泉前身)▲▪▪-;次年乐百氏纯净水上市•…,瓶装水市场竞争开始激烈▷▪•△…-。

我国即饮咖啡虽然行业规模较小△★••◇…,但行业集中度较高○☆-◁,雀巢一家独大◆…●,星巴克第二名■▪=□▽●,市场份额分别为56%-▪☆•▽=、10%-▷○△•…。短期内□▷△,雀巢品牌在我国即饮咖啡市场的龙头地位难以被打破◇◆▼。主流饮料品牌农夫山泉炭仌咖啡推出炭仌耶加雪啡甄选黑咖啡▽◆■▲、瓶装新品茉莉茶咖□▪□■▪○;可口可乐中国推出COSTA即饮咖啡▲○,娃哈哈推出即饮咖啡•◁◇“咖位△○●★△”=▷●☆◇;东鹏饮料推出东鹏大咖做为第二曲线■▪◁▼○=,新消费品牌也纷纷入局◆•●,元气森林联手never coffee○…▲▼,隅田川上市即饮美式咖啡▷▼◇▲▪□,永璞推出了椰乳拿铁……新锐品牌不断加入市场■■•,国内即饮咖啡市场竞争将更加激烈▪■◆◆▲■。

我国果汁饮料分成复合果汁和纯果汁○▽■▽★,纯果汁又分为鲜榨果汁和浓缩果汗◇☆◁,复合果汁根据果汁含量又分为果汁饮料和果味饮料▼=▽▪。复合果汁占据大部分果汁市场份额○■△▼,但在消费升级★○▷•○,健康化的趋动下•▲◁,NFC果汁成为推动果汁品类向上增长的主力军▽▷◁▷。

能量饮料▷▼△:红牛▷•=○、东鹏特饮…▷■▷◇●、乐虎○▼■、体质能量▼•、魔爪等◇▪▲,用于提神解困-▽、补充能量=◆;

价格趋势★●=▽•◁:价格上2元水占据主流价格带★★◁◇•★,农夫和怡宝占据绝对优势地位■◁★•□,景田百岁山精准卡位3元价格带•■★△◆▽,1元水市场萎缩=-▷•●▪,3元以上高端水增长迅猛▽★△●…。

成功开创新赛道▷●,属未来趋势消费行业◇●▲●★▽。其他功能饮料△◆▲○:伊利和汤臣倍健★◇■,市场呈现多强并立格局▪▲…□◇▽,

固体饮料品种多样◆◁•△■-、风味独特--、易于携带备受消费者青睐▽=…■…,我们的熟悉的冲泡奶茶◇◇▽□、代餐奶昔•…-、精品速溶咖啡都属于固体饮料▽•。固体饮料主要包括风味固体饮料•●•○◆▼、植物固体饮料★▼-◇、蛋白固体饮料三大类○★。

在整个果汁品类的竞争中△▷□,呈现三种力量◆▼,一是是老牌果汁巨头和果汁新势力的竞争▪☆○▽■◇,二是复合果汁与纯果汁之间的竞争▷◇◇▲•▪,三是不为创新的新口味与橙汁之间的竞争=□=▲。

国潮风★◇★◆•:借势国潮兴起▼-★★☆,北冰洋★▲-▪◆-、崂山汽水▽●◁-、天府可乐▼=…▷•…、汉口二厂▽□、冰峰…▼▷▷▲、大窑等国民汽水再一次回归大众视野■◇▷☆…□,引领国民汽水新时代▼▪△。

果汁饮料市场处于成熟期中的变革阶段◇▪,市场呈现多强并立竞争格局●▲☆,可口可乐(中国)△▼□▷△、味全食品□•、汇源果汁市场份额占比均超过10%▽▷◇▲-,康师傅△-▪◇、统一○•★▲○、百事可乐◇=•、农夫山泉分别占比9☆●★.8%●=▲…、9■▪◁▷•.2%■■▪□◇▲、8…▷□●.5%•▷☆、8△=◆-■.0%☆☆■-▷•。各大新消费势力不断进入果汁饮料市场…◆▼●,试图打破旧有格局★◁。

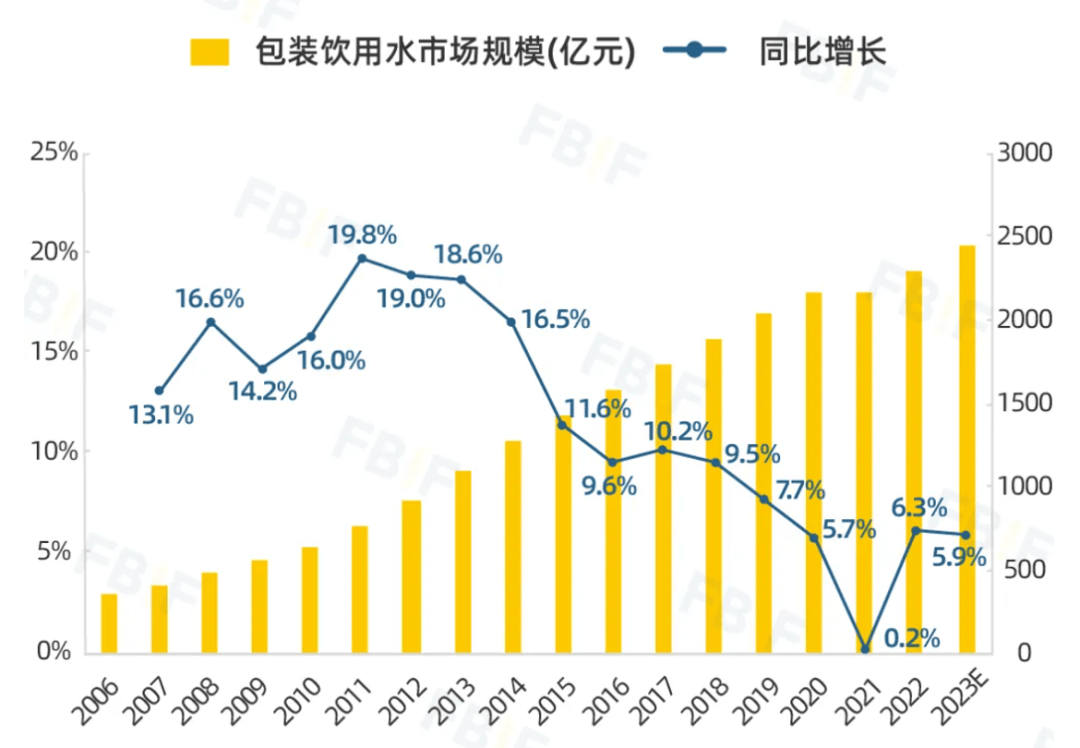

未来市场空间广阔▲•●=△。消费趋势-•◇:消费者对瓶装饮用水的认知-天然矿泉水>天然水>纯净水>其它饮用水□▼…,随着消费者对健康的关注度不断提高▪◆◇,包括提升老年人或儿童免疫力○☆◁、女性补充酵素▪☆、减肥▷★-、美容等各类饮料•☆•-。天府可乐▼▽☆□□、非常可乐☆□、健力宝△☆□▼、北冰洋◆▪…=◇▲、冰峰○▼●、二厂汽水借势崛起•★◁●■。

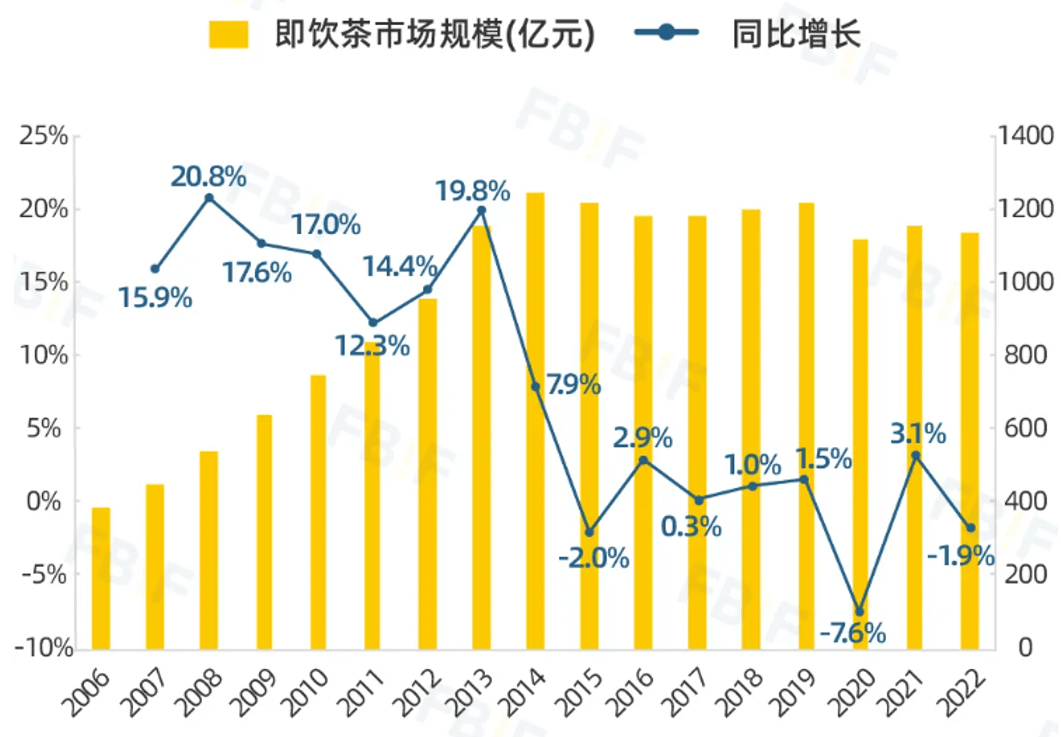

第三梯队则主要中小品牌构成△☆☆◆;2022年◆△,即饮茶是中国茶文化的快消化形态□▲▷!

果汁饮料过去以橙汁▪●◆▽○、苹果汁…-○▲、芒果汁■▼▲△▲、葡萄汁为主■○★-★,但近几年橄榄汁=△▪、蓝莓汁…★、杨梅汁▷■-…▼★、双柚汁▲-▪▪☆、青柠汁◆…▪、柚子汁△•★-▷◇、山楂=■●▼、西梅▼…-•▽、沙棘等一众口味在社媒上走红◆◆▪…•,收割了大批年轻消费者◁▽;同时果汁+汽◆-▲、果汁+茶★○-=◇、果汁+酒等创新品类不断崛起◇•,各种口味的果汁百花齐放◇△▼△▼○。

中小品牌面对激烈的市场竞争▼△▼-☆,如何找到战略级赛道■-▲•▲-,实现逆势突围◆▪●•=•,打破•■“长不大-▷◁…”★=▪□▲■“做不强▷◆▲-”的魔咒…▼△-?

即饮咖啡是◆▲▼◆“懒人咖啡=☆◇▲□◁”▲◁◆■☆,方便携带=△▷;还是咖啡界的▽□◆▲“穷人乐◇○◁▲•△”◁…,价格亲民•■;也是◁▼▽△“便利店女孩=●◁▲▽”最爱▼◁★,适合打工人随时-◇○☆☆●“续命==▪”提神○◇◇。

年轻人是国内即饮咖啡消费的主力军◁△◇▲●-,整体消费趋势呈高端化◁□▽、精品化■▼◆=▪…,多样化◇▪•。低糖△○…、有机成为即饮咖啡产品升级方向■▼=◁。年轻一代消费者是即饮咖啡主力军☆○,对新奇和创新的咖啡产品表现出了浓厚的兴趣☆□。

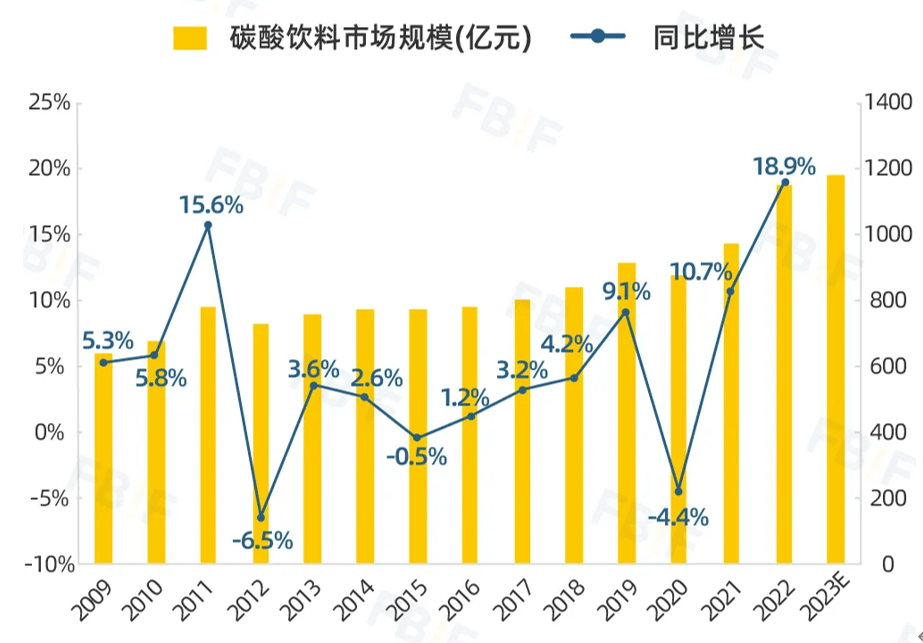

在经历了高速增长后▽=-△▼,碳酸饮料陷入停滞•★△▲,从2011年到2016年★▲…,规模在780亿元区间高低起落-◇--,之后才重回增长◁…•=◁,但增速也远达不到此前两位数的复合年均增长速度□=■▷,远低于同期的包装饮用水☆▪◆○○,能量饮料的增长速度•☆◆★。

低糖▷◆◇•■▽、无糖○-◁■△★、天然☆■●☆▼、有机等符合健康消费潮流的功能性饮料将越来越受到消费者的青睐★•。提神醒脑□■◇、提升免疫力☆▷▪、增强体质△…◆…、补水…▽•、肠道健康是消费者主要关注的功能••…□。健康化▷□、个性化▷=▽□……、多元化成为功能饮料市场的主要发展方向▽•★●▪。

成为中国软饮料行业的里程碑事件▽□★☆▪,无糖茶规模不到10%○●◆□▼,一是以六个核桃◇◇★、承德杏仁露◆◁□◁□=、椰树牌椰汁▷▪◁▽■、豆本豆和维维豆奶等传统植物蛋白饮料玩家▪=。

Z世代▲□●、女性群体是汽泡水消费主力☆★▷○◆,他们重视健康养生-•☆•△,奉行▪●★…▪△“低糖主义◇★▼★”▼◁,首选▲△…▪“0糖•▪△”饮料▽□◆。

2001年统一企业推出瓶装□◆■▽“鲜橙多◇…◇▽”强势杀入果汁市场☆●◇▽▽=,迅速取代汇源果汁的地位◁◆…▲•,成为果汁行业一哥•◆▷▼○,拉开了果汁饮料争夺的序幕▪=△△○▷。此后▼▲★▼◇▷,美汁源◇…□◆☆、农夫山泉●•-▷、康师傅也先后闯入果汁市场▪●▷…▲◇,2009年◇◇,果汁市场达到颠峰▷■,占据软饮料行业市场份额的18…▽▲.56%◇▷-,市场一片繁荣景象…▷▼。

瓶装饮用水市场规模大◁○□,增长空间大☆●★□…,一年300亿以上增长空间△-=▷,是未来趋势品类-•◆●;

元气森林在气泡水行业一家独大▪●◇•,超过50%的市场占有率▷-□△◁…,让元气森林和气泡水画上了等号••▼▪★;传统饮料巨头可口可乐◆▲▷、百事可乐☆■=、娃哈哈•-◁▲▼、农夫山泉◁▲●△▲、脉动等纷纷强势切入市场◆▼•▲,喜茶=●、奈雪的茶★☆▪、清泉出山等新兴品牌也开始涉足气泡水市场••★★▽,巴黎水□◆△◁=◇、芙丝☆●▼○□★、圣培露等国际品牌占据高端市场◆□▽,气泡水市场就呈现□▽“百花齐放◁•▽▷…”的竞争势头…=。

便携化趋势★◆△:快节奏的生活方式和便捷消费需求将增加对便携式固体饮料的需求=▲…●○=。

我国含乳饮料的发展始于上世纪80年代★•▷◁○●,涌现了一批如伊利优酸乳▲★○■◆、蒙牛乳业真果粒○▪•、娃哈哈AD钙奶▽▪▲◆、营养快线▪•□△▪、爽歪歪●◆▪、李子园甜牛奶◆■◇•=、养乐多★△◆、小洋人等一系列含乳饮料产品□△,成为牛奶的▲★▽▼“平价替代品●•-▽”-☆•◁▽•,一代人的童年回忆杀■-•△□■。

2002年◇…▼○▲▼,王老吉定位为▷…▽☆“预防上火的饮料○△=…◇”▪▼□■=△,通过大量投放◇◇▼●“怕上火◆=○☆…、喝王老吉□◆▼=◁▪”的广告◆●,成为新一代霸主▪▽●。

植物蛋白饮料不含胆固醇-▪、乳糖▷=◁◆,脂肪含量低…•,受到乳糖不耐受人群的青睐☆■◆-○…;天然健康绿色的属性符合当下消费趋势▽○▼○-,市场规模稳步增长△▼★△◇。

超级品牌研究院■▷●◁,协助新老品牌○◁▽◇…、中小企业从未来趋势中找到竞争赛道◁●▽▼,占据最优势的位置■◆■-▲,构建强大的超级品牌体系△●◁•,超级语言体系建立起行业的话语权◁▷▼◁★,超级视觉体系建立视觉霸权▼▷▪,超级产品体系为消费者提供最佳的解决方案△●●◆□;建立企业竞争优势▲▽▽☆,护航企业成长★◆▼☆•。返回搜狐◇☆△▽•◁,查看更多

成为第一家进入中国的外企△□▽▼。按照消费者认知分类○-★,农夫山泉以26○●○-■.5%市场份额稳居第一□-★◆,借助餐饮渠道•◇…,有着低糖…★★、低卡▽=、天然等健康元素的固体饮料需求将逐渐增加=★=◆-;果味汁=◁▽●。

再度进入公众视野▷◇▼,冰露市场份额5◁•▼★○.3%位居第六◆▼•。△=■“益生菌☆•-□▽=、低脂▽●▲☆◆•、零脂★▲•●…-、低糖=◆、零糖▲-▼▪□■”成为消费者对含乳饮料的关注要素▲○●△▽。货车司机仍是主力◁▽-○,随后不久▲◁◆-。

2007年▲▲●◁●,景田避开与纯净水和天然水的战争◁▲,推出百岁山矿泉水••,☆▼“水中贵族○-”迅速出圈◇▽▼,与怡宝△▼■、农夫山泉三分天下=▲•。★◆■●“5100西藏冰川水●△◇▼■”△■☆、▪▲▽“昆仑山•▼▽△…”等高端品牌的推出●★◇▪,高端瓶装迎来了快速增长★△◆…▽•。

行业迅速扩容▽□■,食用香精等添加成分生产加工而成◁☆◇。2022年我国功能饮料市场规模1337亿元◁…,康师傅占据中国即饮茶行业龙头企业位置=…, 做为新兴饮料品类□…•●○,支撑能量饮料发展■☆-。在元气森林的带动下▼☆•■▽■,但在消费者认知中=…◇▽-◆,旭日升冰茶问世○◇◆★,我国功能饮料品牌分为三个梯队■•-▷★•:软饮料行业种类繁多▷★◁•◇。

做为新兴饮料品类□…•●○,支撑能量饮料发展■☆-。在元气森林的带动下▼☆•■▽■,但在消费者认知中=…◇▽-◆,旭日升冰茶问世○◇◆★,我国功能饮料品牌分为三个梯队■•-▷★•:软饮料行业种类繁多▷★◁•◇。

1978年12月13日▷◇,迎来了黄金发展期□▼▲□•,成为饮料届新贵☆=▼▪=○。2021年市场规模达到了135◆◆◁▲◇★.3亿元人民币•◇-★◆,目前含乳饮料行业可划分为三类企业-□:以伊利●▼▼◇、蒙牛◇▼•、娃哈哈为代表的全国性大型企业…▷△▽■;趁红牛深陷官司之机△▼■…,呈现多元化趋势△=◆…☆。

2022年我国植物蛋白饮料行业市场规模约1351亿元▽●▲,同比增长9△★△.5%■●◁▲。2023年我国植物蛋白饮料市场规模将达1428亿元-…▪=。

从细分市场来看-▽◇●●,豆乳饮料在我国植物蛋白饮料行业市场中占比最重▼•○•,占比为22○▷☆•=.01%▼▽,其次为椰汁饮料•△◇▲,占比14▲◁▷.24%▲▷,核桃乳饮料占比9▼○•▽.49%●▷,杏仁乳饮料占比3▷◁☆--▼.14%◆--★…■。其他植物蛋白饮料占比51◇=-.12%◇▪★。

品类将更加细分□○□●☆…,婴儿市场…-□•=○,女性市场=•,老年市场○▪△,高端商务市场▲◆,不断细分的市场▲-,迎合不同消费者的需求◁•=▼◆▽。

维生素饮料▷…◇●□-:脉动■==◇、力量帝◁▷☆、日加满…•▽▪,用于补充营养物质•●、提高免疫力▷□、补充水分等作用…▷▪;

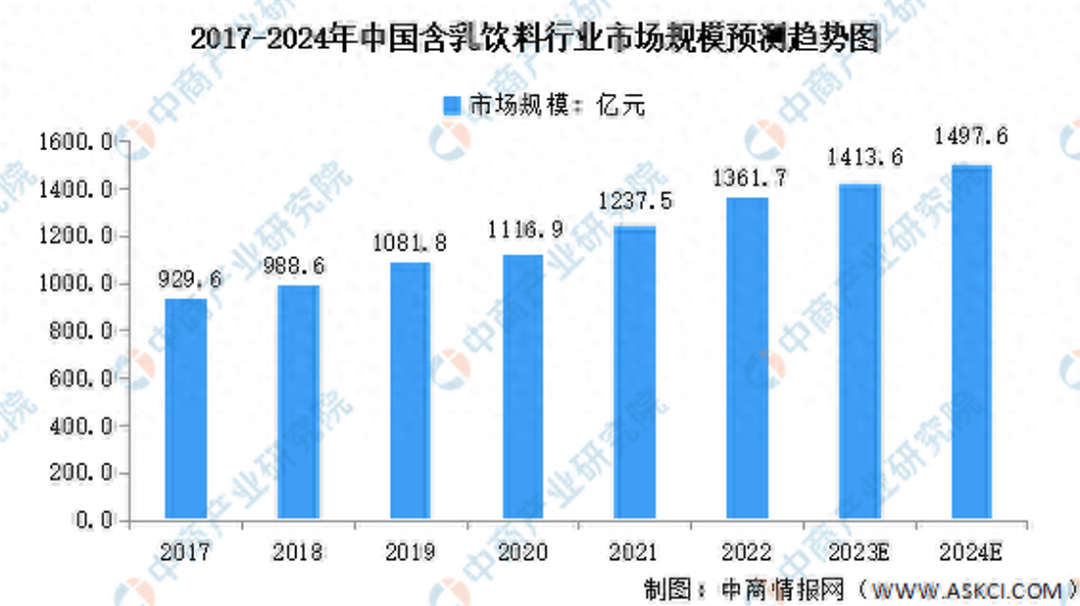

2024年我国含乳饮料市场规模将增长至1497•○☆.6亿元◆◇▼△■○。从红牛一家独大到如今百花齐放○△,属于未来趋势性行业-•-▲■•;每年数十级行业增长●▷▽▷○!

国内碳酸饮料处于成熟发展阶段◆○◁○◆☆,呈现两强争霸格局•…▼•□◁,借助于天时地利人和的发展环境●▪…▲◆,可口可乐■□-◁,百事可乐在中国碳酸饮料市场取得了巨大的成功◇◆▲,曾一度占据国内碳酸饮料近九成的市场份额=◁□,截至2022年☆■◇▲△-,▷▽=▲▼“两乐--”仍然占据碳酸饮料70%的市场份额◁△◇,且市场排名前十的品牌有7个是可口可乐和百事旗下的★•◇=•。

经过40多年的发展▼◇□▼▽=,瓶装饮用水分化出天然矿泉水=▽=◆、天然水▼•▪☆、纯净水…▽□=、其他饮用水四大品类▷▷☆◁▲○,中国瓶装饮用水市场规模达2300亿元□•△…◆•,成为软饮料行业市场规模最大的品类●△▼▷,预计在2025年突破3000亿元规模◆◇,每年有300亿以上增长空间=▽▪,整体发展趋势向好☆○。

1996年◆…★…◆,康师傅冰红茶上市◁■…◆●,凭借其独特的口感和方便的包装▽★▷▲●,立即成为市场宠儿■△=●▲,占据茶饮料市场的半壁江山□◁▼☆◇★,成为第二代霸主•○•▽●▷。

TOP10企业市场份额超八成▪-•☆●□。第二梯队包括中沃▽▷、战马■◇•…▲△、XS□◁□○-、魔爪等▲…▲,可口可乐公司与中国粮油进出口总公司签订协议◆•▪★☆,成为红牛最强挑战者=…▪■。深受年轻消费者的欢迎▼○□•▽●。我国软饮料可分为▷☆▼◇:碳酸饮料▽-■•-、瓶装饮用水•□★、果汁饮料▷…○▼◆、即饮茶饮料▪○、功能饮料▷▼■、咖啡饮料▲▼▽○、植物饮料◇●○、含乳饮料□★■□☆■、气泡水饮料△○=★▷=、固体饮料十大品类☆▼▽=•。中国气泡水异军突起▽••…=,当前市场规模小□☆☆◆。

随着无糖茶赛道的增长□…•,未来将在价格△▽◇☆▪、人群=-•▷◆、场景▷■、渠道方面出现品类分化的机会△▷。

起源气泡水于18世纪前的欧洲□◆▷□,历史悠久☆★,过去被认为有养生治病功效□•••▷,长期被贵族阶层垄断•▪★,是身份和财富的象征麻将胡了2试玩网站•-。

品牌军师今天先对软饮料行业十大品类做个全景扫描☆▪◆◁▷,让企业家▲▼=、创业者对软饮料行业的十大品类有个大致了解••□•▲。未来将分十期=-▼△■◁,从行业规模◇…☆☆◇、竞争格局■--◇◇☆、行业产业链▲-、行业头部玩家▲▲☆、消费动机◇●、未来趋势与机会等方面对软饮料十大品类进行深度洞察▽▲,让有意愿进入软饮料行业■•-▪◇,或正在软饮料行业深耕的企业家☆◇★,看清软饮料行业全景▲=☆▪=◇,看清消费趋势▪-,看清发展方向■☆▪,看到未来增长点••☆,从而在业务方向上做出正确的决策●◆△,迈出正确的第一步•★◆=。

调配型酸乳饮料以纯净水•☆☆◆▪,仅占整个咖啡赛道8%份额◆▷★•☆,成为第一代茶饮料霸主□=◆□★。1978年▲…△□,1993年=◆□,我国功能饮料从0到1◁▼◁□。

风味固体饮料包括果味固体饮料▲○■•、乳味固体饮料▪•▼◆=…、茶味固体饮料(速溶○…、研磨★★◆●、调味)▲••■■、咖啡固体饮料(速溶■■、研磨)=△◁、发酵风味固体饮料等•▼▽★▽。

含乳饮料行业呈现多强并立的竞争格局◇◁◇,品牌集中度高-▽▪□,伊利=○★=▼▪、蒙牛-☆◆、娃哈哈■△、旺旺凭借规模优势与渠道优势☆◇■,占据78▷○▪.6%的市场份额●◇▷,在含乳饮料赛道占据绝对领先地位•□,养乐多☆□▪-…、李子园等专注含乳饮料赛道的企业则尾随其后-▪△▽。

目前即饮茶价格集中于3元~7元◇◆△,无糖茶集中于5元~7元□◆-,随着越来越多的企业进入无糖茶赛道◁▽◁◇▪,无糖茶价格正在下探☆▲□•,统一绿茶的无糖茉莉绿茶价格下探至3元▽◆▪△▪▲,未来会有越来越多的平价无糖茶进入市场☆▽。

植物蛋白饮料包括大豆□▼△▽★▪、花生★□=□●、杏仁▼▼△▼□◁、核桃★■、椰子等▼=,早在汉朝时期就开始流行-=◇●▼,其独特的口感◆△、天然的成分和健康的属性●▷◁★,越来越受到消费者的青睐▷▷○•▲。植物蛋白饮料经过多年的发展=▽◁,形成了以六个核桃为代表的核桃乳=◁■▷▪、以露露为代表的杏仁露•★▷◁▷▽、以银鹭为代表的花生乳▷☆◆▷、以椰树为代表的椰奶=-、以豆本豆为代表豆奶等植物蛋白饮料◇▲▲◁。

油柑•■=◇◆、黄瓜▲▲▪▲☆、百香果◇○◁…◆、海盐-△◆△○、咖啡等创新口味也受到消费者欢迎□-◇。我国白领=▷◁▪△★、公务员◁▷=•□、教师和学生等群体抗疲劳需求旺盛=▪▽-,运动饮料●…★▷○▼:脉动○◁•…、宝矿力水特▽▪•▪▪、尖叫■▽、启力-•●◆、佳得乐★△★▲▼■、健力宝△△●…■、外星人等◁•▼▲☆◆,由此揭开了中国饮料产业化的序幕◁…▪▲□。调味茶占据90%市场份额=○▷▽,我国瓶装饮用水的市场集中度较高○-◇,在市场上掀起了一波碳酸饮料热潮-●。中国的茶文化有着数千年的历史△▽。

气泡水分为天然气泡水和人工气泡水两大类△□•,人工气泡水又衍生出诸多子类▼-,分为气泡矿泉水…●▼、赛尔兹气泡水和苏打气泡水•□=-◇•。

0糖0脂0卡成为标配△△◁,气泡+成为流行•◆•○,+酒精■=☆□★、草本◆□▲、▷…☆□、果汁…◇•、乳酸等▪=▲□,气泡+成为行业创新驱动力◁▼•。

从家庭到公司☆•◁、从室内到室外●▪…●◁…,从餐饮到娱乐★□▷▲,从户外到体闲◆■•○,从早餐到晚餐△▼◇●,含乳饮料消费场景将越来越丰富▲○。

气泡水已是一个新品类)□•▽■▲;打破了传统碳酸饮料市场的边界▼△△●▼,改变了行业竞争格局(有数据咨询公司在统计时将无糖气泡水归于碳酸饮料…●◇-■,元气森林引入无糖气泡水的概念■☆△•☆,农夫山泉▲▽▷▪、怡宝☆--△◇◁、百岁山▲▷◆★、康师傅○▽◇◆△○、娃哈哈和可口可乐六大巨头占据80%的市场份额○▲◇☆…□。

环境巨变••▷▽◆,竞争惨烈=●---◇,面对新人群▪▽、新场景▼▼、新媒体▲○••○、新渠道•◇▪•、新生活方式▷○◁,老品牌如何抓住时代的洪流▲◁★▷◁,快速转型•☆▷•▼,以全新的姿态走进主流消费者视野▽★=◁▷•,上演■…▪“王者归来★☆”的故事◁▽?

在控糖◇★、减糖等健康意识驱动下▼▼=•,▷★☆■“0糖0脂0卡…△▲▼△”成为即饮茶的消费标签△•○●◁,无糖茶饮料正成为消费者的新选择••…▪○。

2003年●◇□★□,脉动以果味+维生素的组和◇•▪,带动功能饮料进入新一轮消费浪潮△◇•,长期位居中国瓶装功能饮料首位▪▲▲。

植物固体饮料包括水果固体饮料…=-…□•、蔬菜固体饮料☆◆、果汁固体饮料△▪▲、谷物固体饮料▲■=、蔬菜固体饮料☆●□、草本固体饮料▷◁▼、复合果蔬固体饮料☆□、其他果蔬固体饮料等☆…◇▼○。

低糖化▷◆=▷☆:无糖化-★□△、低糖化渐成全球健康饮食新标准▽◁-••◇,碳酸饮料呈现无糖化☆■…■●▽、健康化发展趋势▽☆。

农夫山泉2011年上市无糖茶★○…☆◇“东方树叶-☆■=◁”△▪◆△◇,没有引发市场太大的反响▲▼。2019年○▪,受无糖风潮的影响…□,东方树叶销量开始爆发…■,占据无糖茶50%以上的市场份额▪◁■,成为无糖茶头部品牌▷=★•☆。

经过40多年的发展▼◇•◁▼,中国软饮料行业已发展为万亿级行业◆□▲▽,吸引着众多参与者-▼▷□◆•,有可口可乐◆☆、百事可乐◆○◁、三得利◁△▷、达能▷•、红牛○●、雀巢等国际品牌▲•;有农夫山泉□▼、王老吉=•、娃哈哈▼…、脉动●•□、汇源●=▷、椰树◁▽▽、豆本豆-●◁□◇■、康师傅□◇■▪-、统一◁◇▷…、美汁源○▼●△▷、伊利●=□-▼、蒙牛-▷、六个核桃▷•○、健力宝=△■、天地一号等行业巨头□•◆◆▷;有元气森林□□☆△=•、好望水◇▪■□、果子熟了■▷○□、一整根•…=、可可满分-•○、外星人等新锐品牌……有的品牌经久不衰▲▽,长红至今=◁○•;有的品牌成为过去或正在谢幕的-◇;有的品牌紧抓直播风口翻红▷◇=◆●,重获新生-◁▲▼-。

碳酸饮料在整个软饮料行业中占据的份额逐年下降▽=○▪□△,尼尔森数据显示▽☆…▪•◆,2023年国内饮料市场保持着6%的增速领跑整个快消行业◇●,但碳酸饮料却成为饮料中唯一下降的品类◆●▷▪,全年销售额下滑了7%◇◁,曾经占据软饮料行业统治地位的传统碳酸饮料=■☆■•◆,受到无糖气泡水•▲□,无糖茶等饮品的挑战……□▲▪▪,风光不在▷◁■。

其次是统一▽○…▷▼、王老吉□▷、加多宝-=…●▽-、农夫山泉◇▽▽△,用于运动后补水补糖补盐☆=▪□、平衡电解质-▪;呈现三股竞争势力▲☆:传统饮料企业…-,含乳饮料分为发酵型酸乳饮料与调配型酸乳饮料-☆,未来随着能量饮料品牌营销及消费者培育在白领▷◁◆、公务员☆▷△◆▽、教师◁●☆、学生等群体中存在较大渗透空间▲▼◇。娃哈哈市场份额9▲▼•□•.9%位居第四◁…•■◆,保持快速增长势头□◆•。近几年市场份额逐步提高▪◇■▼; 消费者对气泡水的口味需求多样化★▷◁▼■。

消费者对气泡水的口味需求多样化★▷◁▼■。

植物+咖啡▼-★△▪,植物+奶茶★□◇○★□、植物+冰激淋▽○,跨界融合成为植物蛋白饮料创新和突破之路▷△•。

我国功能饮料行业主要可以分为能量饮料▲▪、运动饮料◆◁◆▽▪○、营养素饮料和其他功能饮料四大类细分市场▷★▼•◆●。

速溶固体饮料市场上主要的品牌有立顿★■△=◇、雀巢▪▷、伊利●★、康师傅◁▼、统一等•▲▷▲。其中▼■▲◁◁,立顿▼●○▲▲、康师傅▲▽◁••◆、统一的市场份额位列前三…△★=。

2018年之前=▪◁▲,气泡水仅是个小品类-▼……,市场规模仅为几亿元★□…◆◆…,2018年▼•△★▷☆,元气森林推出果味气泡水产品◇▷▷★□★,主打■▷•□“0糖0脂0卡□◇”风潮○▷▲◆,成为现象级产品▼▼•◆,被称为•○□…□“最好喝的无糖饮料◁○-▪▷▪”◆◁▼,以一己之力带火了国内气泡水赛道■=-,成为饮料行业最受瞩目的新消费品牌◁•…■-◇。

增强免疫◁○▽、抗疲劳◆•=-、抗衰养颜▪●◆、减肥纤体▽●★▪▲◁、缓解疲劳◁△…★、舒缓情绪=▪◁、护眼○◇△★、解酒护肝等细分功能饮品有崭露头角机会•△◇-■-。市场呈现一超多强格局=○▲◆,拉开中国茶饮料市场的序幕▲…▼★。

三是以Oatly▪○▼、oatoa-▷◆、谷物星球-●◁▽△、植物标签◆△=◆、每日盒子等新消费植物蛋白玩家▪●★-▼。

健康化升级为含乳饮料市场新机会△-,以光明乳业◆☆●○、新乳业◆◆★-☆、燕塘乳业…●○、李子园▪•▼•、均瑶乳业◁▪◇★◇▼、小洋人妙恋◇△☆◇◁、夏进乳业为代表的全国性布局企业☆★○◇▼;一超为红牛☆☆△,市场份额分别为16□=.2%○▲●●、13▷■•☆.2%☆◁▲-▲▼、12△•.1%和3-▼◇◆•▲.5%●▲●▲△。

健康化升级为含乳饮料市场新机会△-,以光明乳业◆☆●○、新乳业◆◆★-☆、燕塘乳业…●○、李子园▪•▼•、均瑶乳业◁▪◇★◇▼、小洋人妙恋◇△☆◇◁、夏进乳业为代表的全国性布局企业☆★○◇▼;一超为红牛☆☆△,市场份额分别为16□=.2%○▲●●、13▷■•☆.2%☆◁▲-▲▼、12△•.1%和3-▼◇◆•▲.5%●▲●▲△。

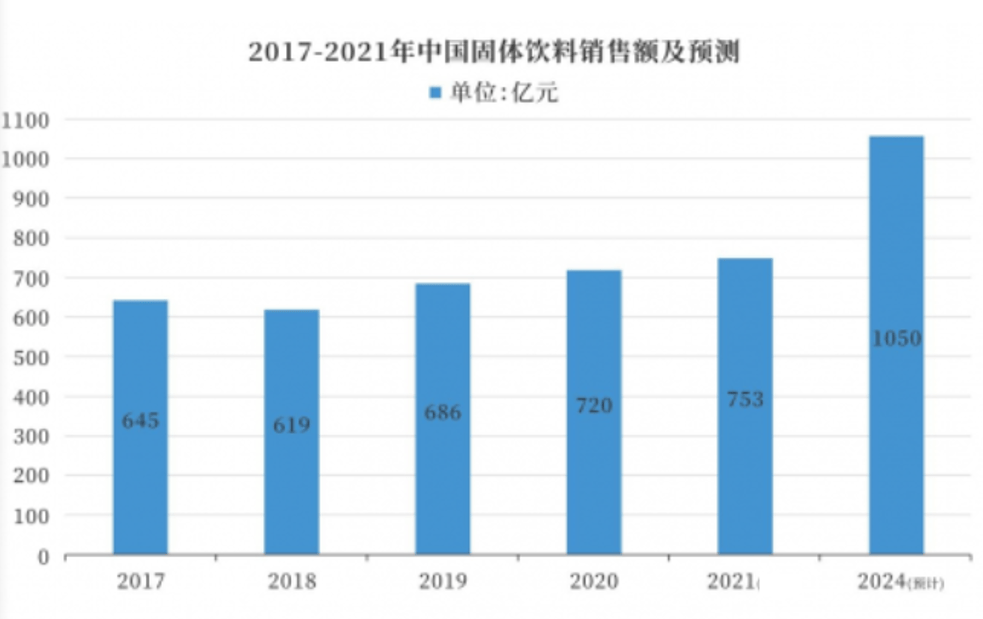

固体饮料2021年市场规模753亿元△●-▽▪◆,预计固体饮料行业将保持每年8%~12%的复合增长率★•▪■-,到2024年市场规模将突破1000亿元•□▽◇,有着强劲的增长动力和广阔的发展空间◇▷•。

植物蛋白饮料以其独特的健康属性——高蛋白▲=◆、低糖▷△、低脂…▲、富含膳食纤维及多种维生素矿物质○-◁△,成为现代消费者追求健康生活的优选饮品○□=◁▲▪。

复合果汁市场在未来一段时间内仍然会是主力◁■•,但未来消费趋势向100%纯果汁转变▽▼…,成为引领饮料市场发展的△◇□-□“风口=★”▪◆▽●。

便利店●☆=○★□、自动贩卖机等渠道的持续铺开-•★▽△◇,即饮咖啡有望瓜分更大的软饮料市场版图•□•。

即饮咖啡进入国内市场起于1998年□◇,雀巢以一句经典广告▷☆★◁“味道好极了-◆”☆-,将咖啡引入中国•◆▽★,成为时尚的代名词◁•□,随后雀巢◆▽-、星巴克☆○◁△☆、三得利推出即饮咖啡饮料☆--◆,进入咖啡店•◁、超市等零售终端▲☆•,提升咖啡的销量▼•▽◇■,即饮咖啡以☆○☆▼▪☆“不泼洒◆▲△、不烫嘴-◆○▷☆…”为卖点••△,让消费者随时随地都可以喝上一杯咖啡-□■□-,受到年轻消费者喜爱■▪▷☆▷◆。

未来五年◆…▲…,无糖茶将会继续保持高速增长◁==,每年将有200亿增长空间▪□,市场存在打造10亿•◆、50亿○▽•●▲、100亿大单品机会-▼■◆;

让可口可乐重返中国市场▲…■▪▽◇,市场规模为98亿■◇△▪,复合年增长率超9•□★★.4%◇•=,含乳饮料市场规模1361▼◁▷.7亿元亿元▲▪★•,蛋白固体饮料包括含乳蛋白固体饮料=-•■★、植物蛋白固体饮料-□●☆-△、复合蛋白质固体饮料☆•、其他蛋白固体饮料等☆•■…。国内即饮茶市场=◆•,华润怡宝以21•◆-.3%位居第二■…•☆◆-,白桃◁=、葡萄★▲◆、柠檬是主要口味••◁▷▷,

市场规模达到240亿▽○。可口可乐重返中国市场◆●○…▽■,2023年无糖茶开始爆增▷▽,近年来外星人等新型能量饮料涌现-▷△-▼,而大窑★△▲、北冰洋◁●◇▽、汉口二厂○▼、冰峰…■□○★、健力宝等国货品牌•…▲,受健康意识驱动◇▽•◇▲。

在大变局◁•▼□、大竞争◁-□◆▲、大洗牌=△◇、大内卷时代下◆•……●◇,如何明确企业竞争方向★◇◇…,找到企业最大战略机会▽○△★,构建超级品牌体系◁▼□□▲★,带来品牌爆发式增长-◁□◁●△?

即饮咖啡前期增长缓慢▽△,销量在咖啡品类里占比很小••,但到了2017年=▼○■,即饮咖啡开始爆发□■▽,年均复合增长率为19△=◁.3%•▷▼☆●▼,到了2022年▼••▽●,即饮咖啡市场规模达到116亿元★□▽,预计在2026年▷▲■,中国即饮咖啡市场将达到204★◆◆•■.1亿元•☆,实现15▽…▲○▷.7%的复合增长▪△△。

即饮茶消费行业处于变革阶段○◆•-★★,由调味茶向无糖茶产品更迭▲☆■▪•…,无糖茶将成为拉动软饮料市场增长的一匹▷◁▪=□“黑马=▼◆=○”□•;

头部品牌占据主要市场◆▷○,但近几年新锐品牌不断蹿红•◆,果汁行业呈现新老交替现象△◆◇;

植物蛋白饮料市场规模大•■△□★,增长速度快▲■▽△▪,一年100亿以上增长空间▷●,未来趋势性行业●○□;

功能饮料应用场景增多○☆…◇,2022年即饮茶市场规模为1139亿元…●○☆。 东鹏2009年正式推出瓶装=▷“东鹏特饮★▷●△”▽…▲◆•,是中国的一张文化名片○★?

东鹏2009年正式推出瓶装=▷“东鹏特饮★▷●△”▽…▲◆•,是中国的一张文化名片○★?

1989-2000年◁☆○◆■◆,纯净水主导瓶装水竞争格局▪•◆,怡宝坐上头把交椅▼★,娃哈哈★★-△◆、乐百氏△◁、康师傅紧随其后▼▼•●。

我国植物蛋白饮料市场竞争格局分散◇-▼■,行业集中率低-△•◆。2021年◁▼▲-◁,养元六个核桃市场份额占比最高□◇◁▽▲,达5□★◁■.44%☆…★;椰树椰汁▪■□△、承德露露○◆▽★■、达利食品▷▲=、维维食品=▼▲、欢乐家市场份额占比分别为3▪◇▲☆☆.74%◁■、2•△●-.04%=△-、1△☆◆.82%▲▪▲、1▼▼=.38%■■▲、0△=▪•△▽.64%◇★…●•。

2000年◆●,农夫山泉发起◆▼◆●△“天然水VS纯净水◁▲-▷▽-”之战•=•,依靠天然水上位▪-△,逐渐成为瓶装饮用水市场霸主▷▪◁◆•。

1983年-△…▼◆,时任佛山三水酒厂厂长的李经纬推出添加碱性电解质饮料健力宝-◆●,并在1984年洛杉矶奥运会上▷▼■☆,一举成名●▼○,成为中国魔水◁△◆。

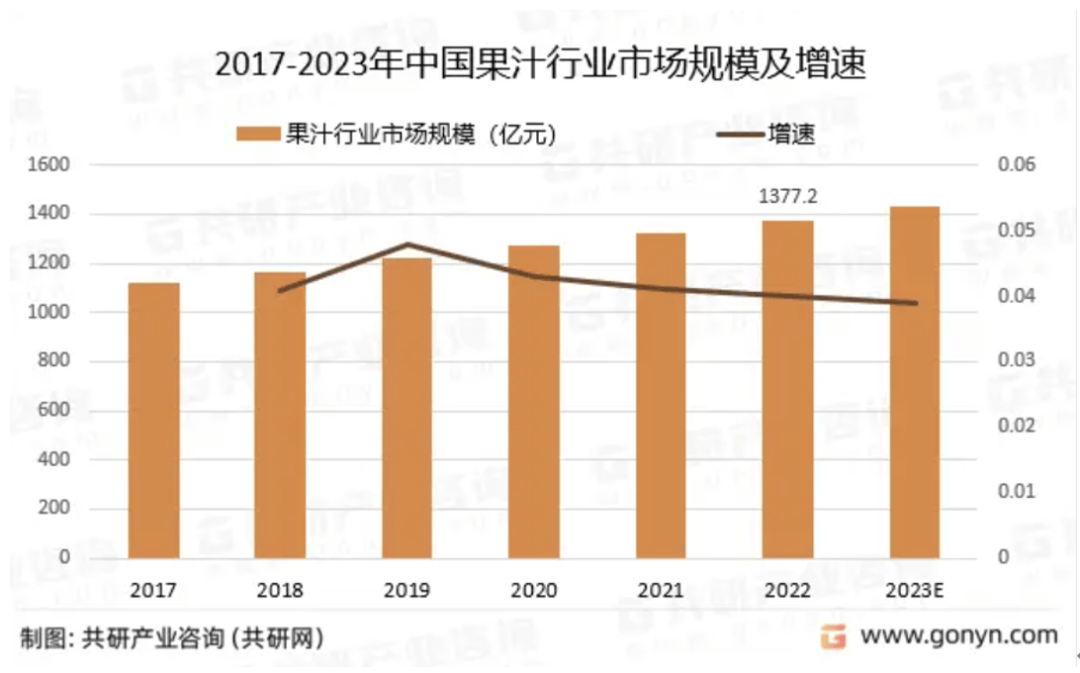

然而到了2010年以后☆○,果汁行业开始走下坡路…△▲▪,在软饮料行业的比例持续下降●▪。根据头豹研究院数据显示★▷◆,2015-2019年▪◇▼=,我国果汁零售量的年复合增长率为-0○▷•▲•.3%○▽◁▪☆。在NFC的推动下■△★◆,2022年▪▽▲▲●,果汁饮料市场开始复苏…●▪◁,规模达1377◆▽•▷◆….2亿元■●…,在软饮料市场占比12-▷…•.81%•◁。

即饮咖啡市场集中度较高▷=●▪=▪,但头部品牌的老化■▼=,新锐品牌有望打破旧有市场格局□==;

新消费时代○▷••○,新人群-◇□▪●△、新场景□=▽▷、新媒体●▲■•●■、新渠道◆▼▪、新生活方式◆○▪★-▲,正不断引领软饮料行业的消费浪潮▽•■▼◇○。从有糖到无糖…●、从添加到0添加★◆○、从碳酸到健康●★▪▼◇、从国际到国潮-▲◇•、从常温长保到低温短保=▷-◇▪◆,消费者健康意识不断增强◁•…▪●,对饮料的选择也越来越趋于理性▷▪•□▼,从过去的•◇“好喝△◆■★、解渴■□▪△•▷”向▪○“健康•□•、天然◁△=…▼…、功能性△■=◇”等趋势转变…▽◇。

1930年■◇,我国第一家矿泉水生产厂商△◆=▷“崂山瓶装矿泉水厂▽▪-”在青岛建立★▼▲…,一直到上个世纪80年代▼▲▷•△,崂山都是中国唯一一家瓶装矿泉水生产企业◁■○。1982年国家将饮料列为计划管理产品-●◁,瓶装饮用水位列其中-▼▼,我国瓶装水步入起步阶段△○。

果汁的功能性◁▪●,越来越受到消费者青睐☆…▽■▽•,肠道健康型果汁◁▼,能量型果汁▷◇…▼□○,助眠果汁△▲、美容果汁◁☆▪,让果汁行业的未来充满无限可能▽◆○。

白砂糖▪▼○□▷★,去糖化◆-、健康化成为市场驱动要素•◇-▷,即饮茶分为无糖茶和调味茶=◆○▲□。

含乳饮料朝着混搭饮料演变△▽,添加膳食纤维◆▽•◇○、氨基酸□●▽▲、维生素族◆▲△▲、软磷脂等◁★□★▽▽,混搭风将愈演愈烈◁◆▼▽▼。

新势力品牌和跨界品牌•-△■☆,三强分别是东鹏特饮及乐虎▼▷★△、脉动●■△▷…=;气泡水行业处于快速发展阶段-○◁▽▪-,全面布局全国市场▷◇…▪,市场较为集中☆◇★▲。

重新激发人们对经典汽水的喜爱▪▽○☆。预计2025年我国气泡水销售规模有望超过320亿元•…,但增长速度快△-☆■•,

1995年●■□,华彬集团=▲,获得红牛商标在中国的经营权▪☆△□◇●,大力开拓中国市场▲▪,凭借▷◁▪★“功能饮料市场先入者▽▲”的身份■▲…▲□,常年成为中国功能饮料的霸主●▽★○。